En cada etapa de la vida hemos financiado nuestras necesidades (y nuestros deseos o caprichos) de maneras distintas:

-

- En la infancia y la niñez nuestros padres nos cubrían nuestras necesidades y nosotros generalmente no sabíamos de dinero (sí de caprichos no satisfechos)

- Más adelante probablemente teníamos una paga o nos daban un dinero para gastos si habíamos cumplido nuestros deberes. Ahí empezaba a formarse nuestra capacidad de administrar el dinero, de diferenciar necesidad de deseo, nuestra capacidad de ahorro y de pensar en el mañana.

- Desde jóvenes (en algunos casos desde adolescentes, dando clases o cuidando al hijo del vecino), empezamos a ganarnos nuestro dinero, a aprender que tenemos capacidades que son valoradas por otros, y a desarrollarlas, enfocándolas en una carrera o un oficio.

- Probablemente después de esta etapa has pasado a aquella en que además de tus propias necesidades debas empezar a pensar en las de otras personas (tu pareja, tus hijos, tus padres), en muchos casos habiendo pasado antes por la fase en que se combinan 2 fuentes de ingresos (la tuya y la de tu pareja), con la complejidad que ello implica (separación o no de bienes, cuentas conjuntas o separadas, bolsa privada para caprichitos o no).

Es en esta última etapa donde debemos empezar a pensar en el futuro, también desde el punto de vista de la financiación. Y el futuro puede ser el futuro cercano (un gasto extraordinario o un periodo sin ingresos -por desempleo o por coger un periodo sabático-), o un futuro algo más lejano (nuestra jubilación):

-

-

- Apartar una bolsa de ahorro para contingencias

- Empezar a dar forma a una bolsa para el futuro, en formato plan de pensiones o con otros mecanismos de inversión o ahorro.

- No descuidar una de nuestras futuras fuentes de ingresos: la pensión

-

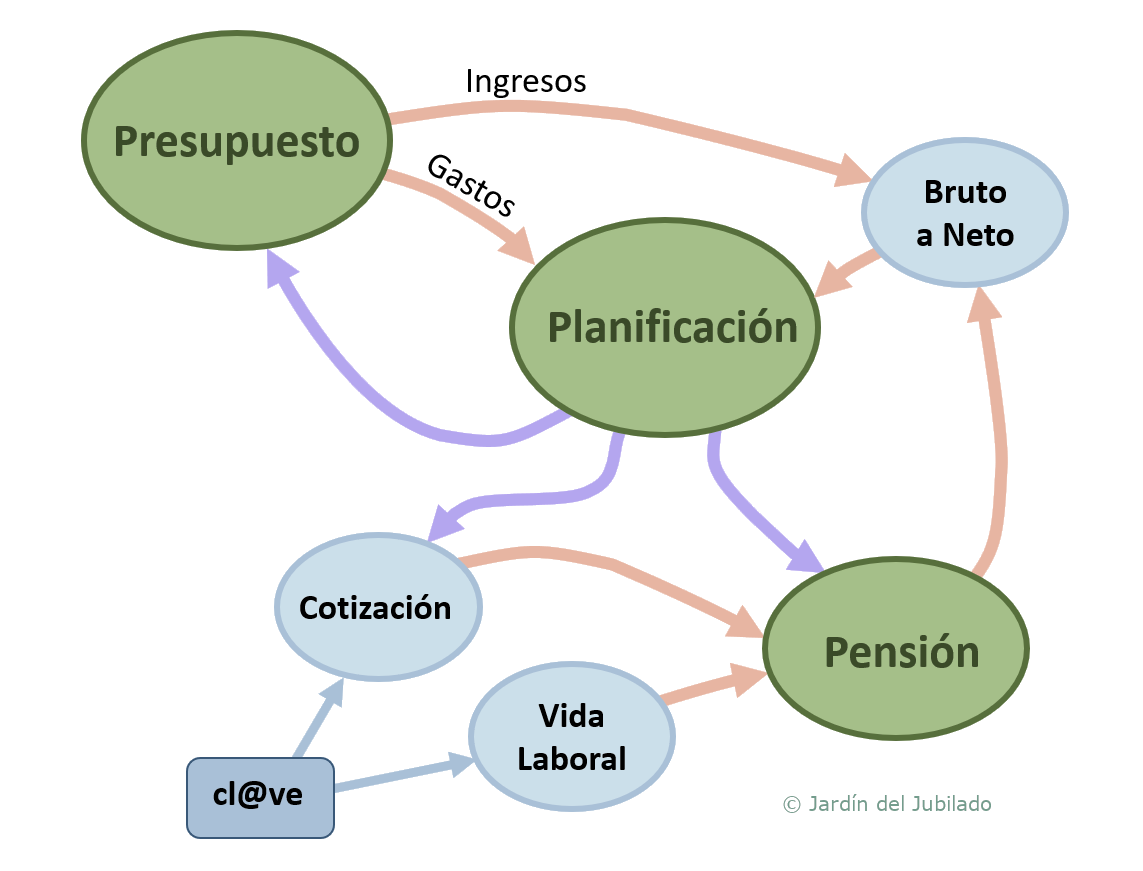

Un aspecto que se hace necesario, y que deberíamos tener ya incorporado en etapas anteriores, es reflexionar sobre la naturaleza y la dimensión de esas necesidades, deseos y contingencias, y estructurarlo en un presupuesto, de ingresos y de gastos. Junto con el presupuesto es conveniente hacer una planificación a largo plazo que nos permita ajustarlo y hacerle seguimiento.

El presupuesto

Este elemento se convertirá en una pieza fundamental para la planificación de nuestra jubilación. Lo puede ser desde ahora mismo, y con varios objetivos en mente:

-

- Cuándo obtendré mi independencia finaciera?

- Cuándo me podré jubilar?

- Cómo viviré una vez jubilado, y qué puedo hacer para preparar esa etapa y mejorar sus condiciones?

Dedicamos un apartado completo a este tema, puedes acceder a él desde la sección de páginas Relacionadas.

Otras posibilidades a tener en cuenta

Aunque lo normal es trabajar hasta la jubilación, hay otras alternativas, a las que nos podemos ver abocados por nuestras vicisitudes laborales o por las que nos podemos decidir en un momento dado:

Independencia Financiera

Damos este nombre a la situación financiera en que estamos cuando alcanzamos un status económico que nos permitiría vivir por el resto de nuestra vida sin volver a tener ingresos por trabajo.

El futuro es impredecible, por lo que nunca sabremos de manera segura que hemos alcanzado ese estado (qué pasaría si mañana hay una guerra, o una gran crisis, o tengo una grave enfermedad). Por otro lado es cierto que tampoco es seguro que pudiéramos seguir trabajando en el caso de ocurrir alguno de estos eventos y no hubiéramos alcanzado esa independencia financiera.

Alcanzar la independencia financiera no significa necesariamente dejar de trabajar, significa tener la tranquilidad económica de poder hacerlo, lo que puede permitir cambiar la manera en que abordamos el trabajo o con qué tipo de trabajo continuamos nuestra vida laboral.

Dejar de trabajar tiene más implicaciones que la eliminación de ingresos por trabajo y la disponibilidad de más tiempo para nosotros. El trabajo nos afecta también, de distintas maneras, en aspectos como la salud (p.e. negativamente por el stress o por higiene postural), el desarrollo cerebral (positivamente, por la necesidad de utilizarlo y de aprender) o en nuestro estado emocional: Puede tener también un impacto importante en nuestro entorno social (familia, amigos, etc) por miedos o por no ser entendido al no ser habitual. Es por ello que si decidimos dejar de trabajar es conveniente reflexionar sobre nuestras ocupaciones para que estos aspectos no degeneren (por «falta de uso»), sino que por el contrario aprovechen la disponibilidad de más tiempo para desarrollarse, y es conveniente que de alguna manera se lo hagamos ver a nuestro entorno social, para que no se «preocupen».

Prejubilación

Dice la wikipedia que la prejubilación es la situación de un trabajador por cuenta ajena que abandona su actividad laboral antes de la edad legal de jubilación, mediante un acuerdo con su empresa, recibiendo una retribución por esta causa desde la fecha de la prejubilación hasta la fecha en que su jubilación oficial se haría efectiva.

Generalmente es una situación en que dejamos de trabajar, esperando la edad legal de jubilación y, fruto del acuerdo, la empresa nos sigue pagando algunos ingresos (generalmente un porcentaje de nuestro último salario). Es común que la empresa se haga cargo además de la cotización a la Seguridad Social durante este periodo.

Siendo este el caso más normal, hay situaciones en que la empresa nos permite seguir trabajando con ciertas limitaciones (p.e. no trabajar para la competencia). Si volvemos a trabajar hay acuerdos de prejubilación que mantienen todos los beneficios de la prejubilación, o puede que perdamos alguno de ellos.

Hay también situaciones en que la empresa no cotiza por nosotros a la Seguridad Social o lo hace por un importe bajo.

Si la empresa no cotiza por nosotros es importante ver cuanto tiempo de cotización hemos acumulado y cuánto es en los últimos 15 años antes de la jubilación, por que si no cumplimos unos mínimos podemos tener problemas con nuestra pensión. En este caso debemos hacer un convenio con la Seguridad Social por el que seguiremos cotizando, siendo nosotros los que efectuaremos el pago de un importe mensual en el periodo deseado.

Si el importe de la cotización es bajo es conveniente que hagamos nuestros números porque probablemente nos interese también realizar un Convenio con la Seguridad Social, para complementar el importe cotizado e incrementar la futura pensión.

Jubilación anticipada

La fecha de nuestra jubilación viene marcada por ley (a efectos de Situación y de Pensión), situándose entre los 65 y los 67 años en función de cuantos años hemos cotizado.

Existe, sin embargo, la posibilidad de decidir anticipar voluntariamente la fecha respecto a la que nos corresponda, por un máximo de 2 años. Esta anticipación será a costa de una reducción en nuestra pensión, de hasta el 16% en el peor de los casos (eso sí, cobrándola durante más tiempo).