Debemos tener en cuenta que únicamente nos corresponde una pensión contributiva si hemos cotizado al menos 15 años, y al menos 2 de ellos han sido dentro de los 15 anteriores a la fecha legal de jubilación.

En su caso, el cálculo del importe de la pensión que nos corresponde por nuestra jubilación depende de 3 factores y un par de ajustes:

- La Base Reguladora, que se calcula como media de cotización de los últimos 25 años, actualizando el valor de los primeros 23 años por el IPC acumulado (ver detalle más abajo). Adicionalmente se hace un ajuste, multiplicando por 12/14 (o lo que es lo mismo, por 300/350), para adecuarlo a 14 pagas (la cotización es en 12 pagas, el pago en 14). Puedes ver cómo consultar tus cotizaciones en el enlace de Relacionadas.

- Un factor reductor, en función del número de años cotizados. Este factor multiplicador es del 50% si has cotizado 15 años, y va aumentando un 0,19% cada mes adicional cotizado hasta los 35 años y 8 meses, y un 0,18% los meses posteriores, hasta alcanzar el 100% si has cotizado 37 años o más.

- Un factor, que puede ser reductor o ampliador, en función de si estás anticipando o retrasando la fecha de jubilación sobre tu edad legal de jubilación. El factor es 1 si nos jubilamos en la fecha que nos corresponde.

- Si anticipamos la fecha de jubilación (para poder hacerlo hay que cumplir unos requisitos) el factor dependerá de cuantos meses (o fracción de mes) hayamos anticipado la jubilación, debiendo quitar un porcentaje que dependerá de lo meses anticipados y de si la anticipación es voluntaria o involuntaria.

- Es importante notar que desde 2022 el importe al que se aplica esta reducción es a la pensión máxima si el cálculo anterior nos diera un importe superior.

-

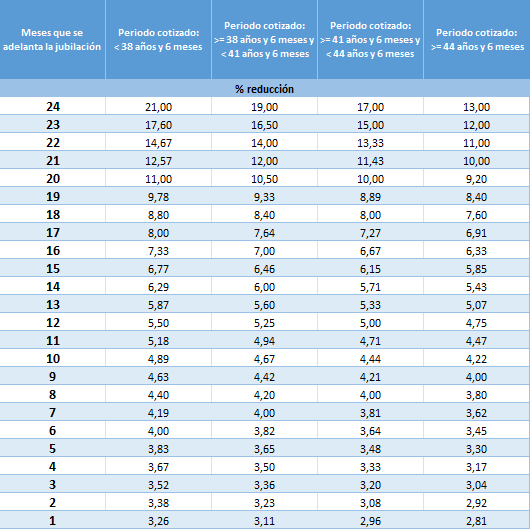

- En el caso general las reducciones son:

-

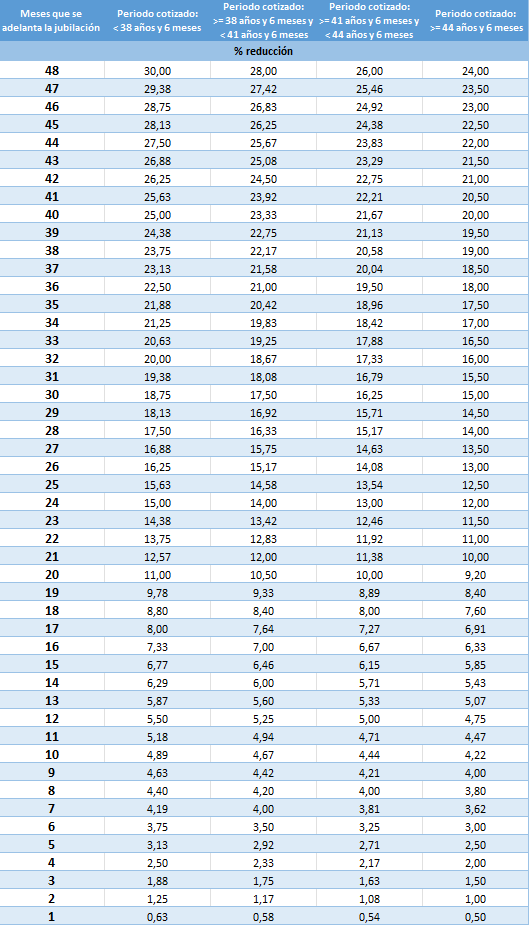

- En el caso de jubilación tras un despido:

-

- Si retrasamos la fecha de jubilación:

- El 2% por cada año adicional completo cotizado desde la fecha en que se cumplió la edad de jubilación, cuando tengamos hasta 25 años cotizados al cumplir esa edad.

- El 2,75 % cuando tengamos entre 25 y 37 años cotizados.

- El 4 % cuando tengamos más de 37 años cotizados.

- Si retrasamos la fecha de jubilación:

Una vez jubilados, a la cifra resultante se le irá aplicando año a año un factor de revalorización. Esta revalorización es uno de los puntos que está en el candelero de la discusión política. En una dirección se tira hacia que sea el IPC, para mantener el valor adquisitivo de los pensionistas, por otra se tira hacia una cifra que puede ser menor (o incluso cero, congelando las pensiones y perdiendo éstas valor adquisitivo), si la economía del país no va bien, intentando equilibrar las cuentas de la Seguridad Social.

Una vez efectuados estos cálculos, a la pensión resultante se le aplica un criterio de mínimos y máximos :

-

- si la pensión calculada es menor que la mínima que fija la ley en cada momento, podemos obtener un complemento a mínimos (revisable anualmente) que la lleve a la pensión mínima siempre que no tengamos ingresos superiores a 7,683€ anuales (sin cónyuge a cargo).

- si la pensión calculada es mayor que la máxima regulada por ley, obtendremos la pensión máxima.

El valor de la pensión mínima también están sujetos a criterios políticos y económicos, y generalmente tendrán variaciones entre 0 y el IPC, siendo normal que suba más la pensión mínima que la máxima.

La pensión mínima no tiene el mismo importe para todos los casos, sino que dependen de ciertos factores, como si tenemos o no cónyuge, y si éste está o no a nuestro cargo. En 2022, la pensión mínima con cónyuge a cargo es de 12.467€ anuales (890,50 euros mensuales en 14 pagas), y con cónyuge no a cargo de 9.590€ anuales (685€ mensuales) . Si no tenemos cónyuge la pensión mínima es de 10.103,80€ anuales (721,70 euros mensuales).

La pensión máxima en 2022 es en todos los casos de 2.819,57 euros mensuales, en 14 pagas (39.474 anuales).

En el caso de pensiones no contributivas (no hemos cotizado lo suficiente) el importe de referencia es de 414,90 euros mensuales (a este valor de referencia hay que aplicarle también ciertos ajustes en función de la situación del perceptor).

Cálculo de la Base Reguladora

Para calcular la base reguladora se tienen en cuenta los últimos años de cotización, no todos. El número de años a tener en cuenta ha variado con el cambio legislativo de Enero de 2013, pasando de los 15 a los 25 últimos (se marca un periodo de transición para las jubilaciones entre 2013 y 2022, en que se añaden 12 meses de cotización cada año, alcanzando los 25 años de cálculo en 2022).

Se cuenta desde la fecha de la jubilación hacia atrás (si se accede a la pensión desde una situación de alta o asimilada sin obligación de cotizar, el período de determinación de la base reguladora no puede retrotraerse al momento en que cesó la obligación de cotizar).

A partir del año 2022 (cuentan los últimos 25 años), la base reguladora será el cociente que resulta de dividir por 350 (=14×25, se hace el cálculo para pagos de pensión en 14 mensualidades) las bases de cotización del interesado durante los 300 (=12×25) meses inmediatamente anteriores al del mes previo al del hecho causante.

Actualización de bases de cotización

El importe de las bases de cotización cotizadas no se cogen tal cual, sino que se actualizarán de acuerdo con la evolución del Índice de Precios al Consumo (IPC), mes a mes, hasta 24 meses antes de la jubilación. Los 24 meses inmediatamente anteriores al mes previo al del hecho causante se toman por su valor nominal.

Integración de lagunas

Qué ocurre si hay huecos en el periodo de cotización? los huecos sin cotización se rellenan (gracias, Seguridad Social) :

Si en el período que haya de tomarse para el cálculo de la Base Reguladora aparecieran meses durante los cuales no existiera obligación de cotizar, las primeras 48 mensualidades se integrarán con la base mínima de entre todas las existentes en cada momento, y el resto de mensualidades con el 50% de dicha base mínima.