La Seguridad Social nos proporciona 2 herramientas de simulación del valor de tu pensión (recuerda que a partir del primer año se revalorizará según lo establecido en los presupuestos de cada año) :

-

- Autocálculo de la pensión de jubilación, es una página en la que no te identificas, y tu introduces todos los datos (p.e. la cotización de cada mes para los 25 años que computan). Establece una inflación fija a futuro. Permite hacer algunos escenarios de cotización, pero es una herramienta sencilla.

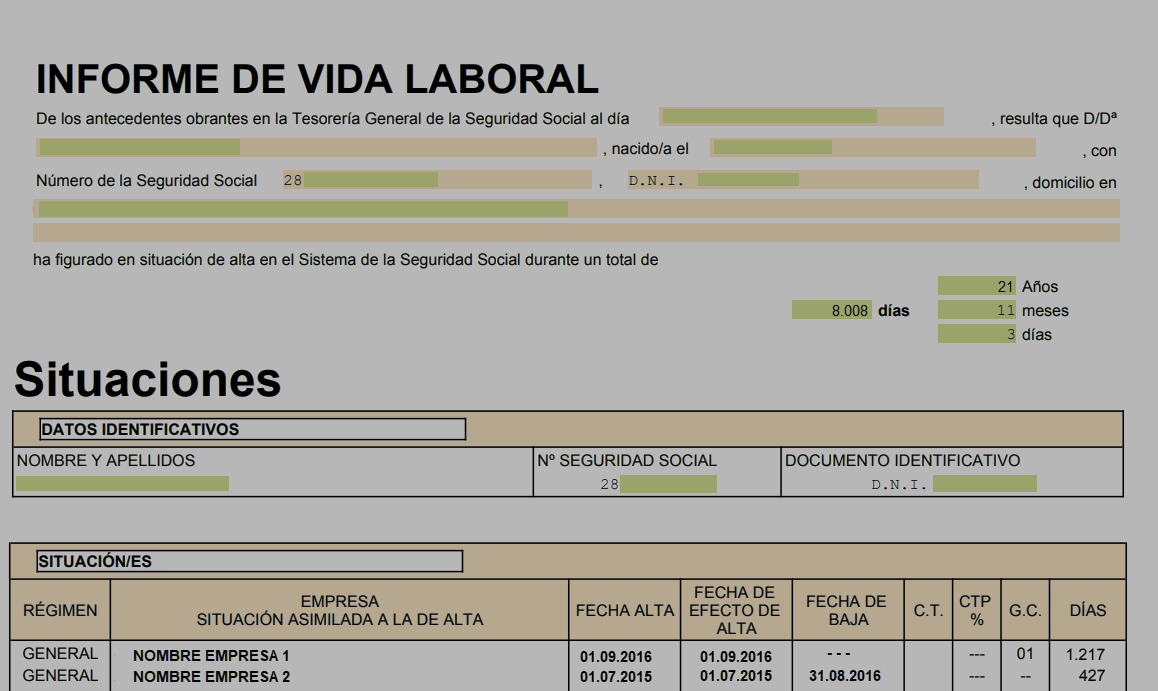

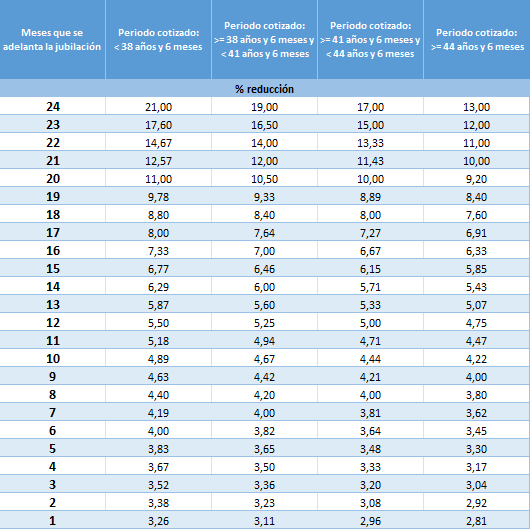

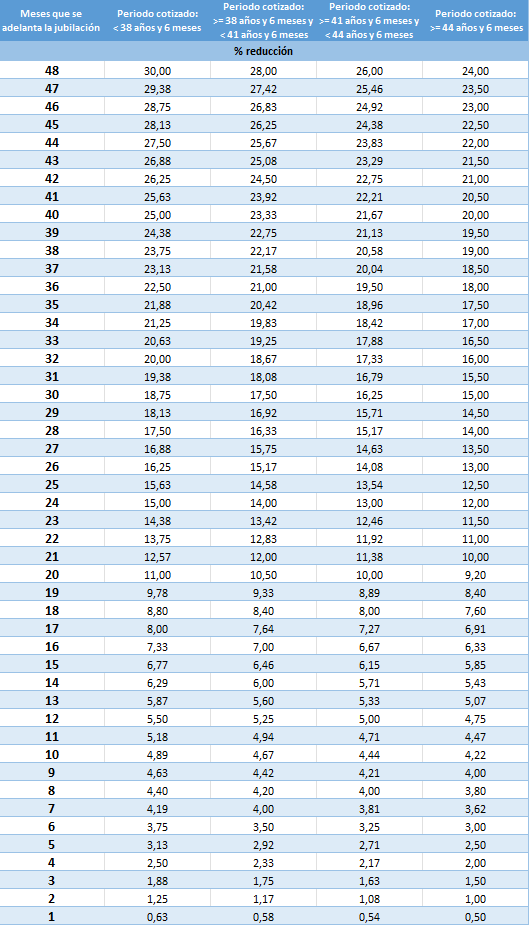

- Desde la página de atención al Ciudadano, y una vez realizado el login con usuario y contraseña, nos facilita un simulador que partirá de nuestra información real a fecha actual, lo que nos evita tener que introducirla a mano. Parte de unos supuestos que permite modificar. Para el futuro nos permite definir periodos en los que indiquemos nuestra situación laboral y qué cotización tendremos en cada uno. Permite establecer la hipótesis de inflación futura. Este simulador permite también ver escenarios de jubilación anticipada.

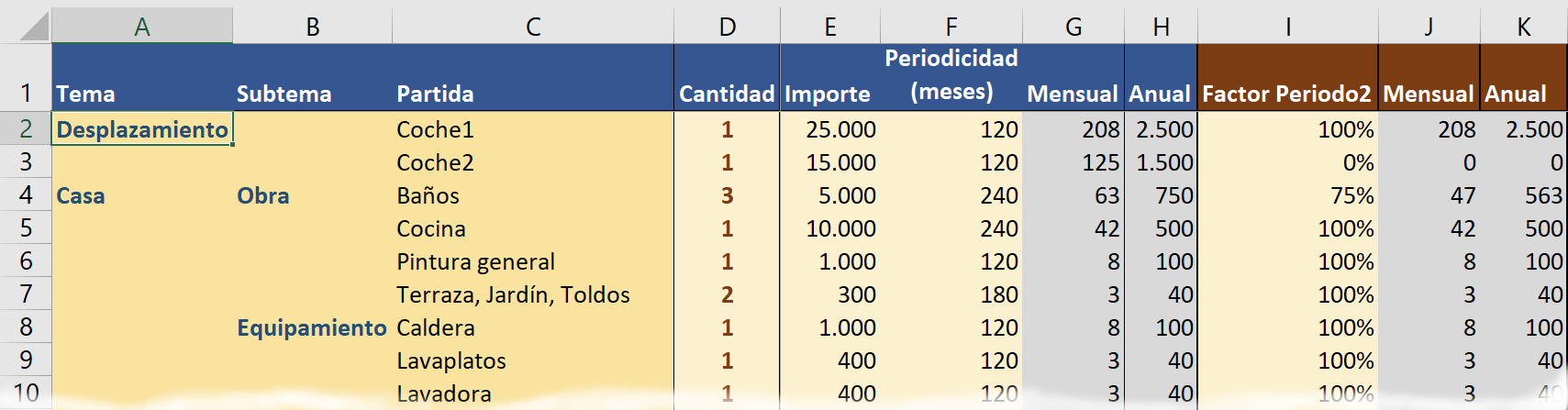

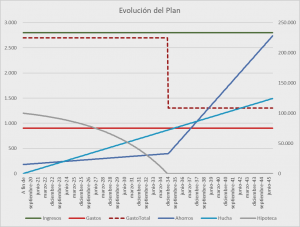

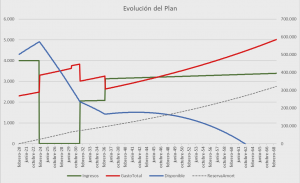

En Jardín del Jubilado os ofrecemos un simulador adicional en el que vais a poder jugar con distintos factores viendo los resultados rápidamente en una hoja excel. Al ser un excel es posible variar los parámetros más facilmente. Hay que tener en cuenta que puede haber pequeñas diferencias entre lo calculado por uno y por otro método.