Como decíamos, el presupuesto se compone principalmente de 3 partes:

-

-

- Presupuesto de ingresos

- Presupuesto de gastos (recurrentes y extraordinarios)

- Presupuesto de renovación de activos/amortización

-

Vamos a ver cada uno de estos aspectos, apoyándonos en la plantilla que puedes encontrar en la sección de páginas Relacionadas, pero todavía no la abras, luego verás por qué.

Presupuesto de ingresos

El presupuesto de ingresos es la parte más sencilla, al manejarse pocos conceptos con cálculos sencillos, por lo que no lo hemos incluido en la plantilla de Presupuesto. Puedes hacer tu reflexión y llevar el resultado directamente a la plantilla de Planificación Económica Familiar.

El apartado de ingresos se compone de los Ingresos Ordinarios (recurrentes, ocurren todos los meses o años por un importe similar) y los Extraordinarios (ocurren de manera irregular, sólo 1 vez o esporádicamente), que en muchos casos no son extrapolables al futuro.

Nuestro ingresos se componen generalmente de :

-

- Nuestro salario fijo neto (quitemos los impuestos que le corresponden antes de usar la cifra). Como salario mensual debemos llevar el anual a 12 meses, independientemente de que nos paguen pagas extraordinarias o no. Como alternativa podemos manejar las 12 pagas normales y llevar las pagas extras a Ingresos Extraordinarios.

- Nuestro salario variable neto. Al ser una cifra variable, debemos considerar si incluir una cifra conservadora (el mínimo que esperemos obtener), o no incluir este concepto, y manejar cada bono que recibamos como un Ingreso extraordinario que no extrapolaremos a futuro (yo prefiero esta opción por ser más conservadora)

- El resultado monetario de nuestras inversiones financieras, llevado a neto. Este concepto dependerá del tipo de inversión en que tengamos nuestros ahorros. Si son depósitos sabemos a priori cuándo vencen y cuál es la rentabilidad. Si son acciones podemos hacer una estimación conservadora (a la baja) de los dividendos que recibiremos a partir de los anuncios y la historia de la empresa. Si son fondos no se monetizará la rentabilidad hasta que los liquidemos y su rentabilidad es incierta, por lo que no los tendríamos en cuenta en este apartado. En algunas de estas modalidades el dinero que recibamos será bruto (el banco no nos retiene IRPF), lo que debe ser tenido en cuenta al calcular el neto. La manera más conservadora de considerar este concepto es no incluirlo en el presupuesto, y llevarlo a Ingreso Extraordinario cada vez que nos liquiden, por su valor neto.

- La rentabilidad de nuestras inversiones inmobiliarias. Si tenemos p.e. una 2ª vivienda que alquilamos, podemos hacer una estimación de cuando vamos a ingresar por este concepto y cuantas semanas o meses al año.

- Cuando nos vayamos acercando a la edad de jubilación es posible que entremos en una etapa de prejubilación en que la empresa nos pague una cierta cantidad cada año.

- Al llegar a la jubilación nuestro ingreso principal será la pensión, que recibiremos en 14 pagas. Al igual que con el salario, debemos calcular el importe neto, y llevarlo o no a 12 mensualidades.

- Si hemos ido dotando un plan de pensiones a lo largo de nuestra vida laboral, también podremos irlo rescatando una vez cumplamos las condiciones para ello.

Para calcular el valor neto de los ingresos debemos tener en cuenta que según aumentan los ingresos sube también el tipo (%) a aplicar por concepto de IRPF. La mejor manera de hacer el cálculo es hacer una simulación de IRPF con la herramienta de ayuda que nos proporciona la AEAT.

A la hora de llevar la partida de ingresos a la plantilla de Planificación Económica Familiar debemos pensar tanto en los importes como en la durabilidad de estos ingresos.

Tanto en el presupuesto de ingresos como en el de gastos debemos practicar la Prudencia, para reducir las sorpresas desagradables (que si hay sorpresas sean positivas).

Presupuesto de gastos

El presupuesto de gastos nos va a llevar más tiempo, y alguna sorpresa según lo elaboremos. Es normal que si hacemos una reflexión rápida nos salga un importe de presupuesto que luego subirá cuando bajemos al detalle y usemos información real.

En este apartado no incluiremos la Renovación de nuestros bienes por el deterioro natural por el uso o el paso del tiempo (p.e. el cambio de coche cuando el actual ya sea viejo). Tampoco aquellos Gastos Extraordinarios que podamos identificar, situándolos en el tiempo y con un coste determinado (p.e. el pago de un master para nuestros hijos). Esto lo desarrollaremos en las siguientes secciones.

Para intentar tener una información lo más completa posible, la mejor manera de hacerlo es en 5 pasos:

1.- Reflexión inicial, en primer lugar pensemos en qué gastamos dinero en nuestro día a día y a lo largo de los meses. Hagamos una lista y empecemos a poner los importes que creemos gastamos en media cada mes o año. Qué gastos tenemos todos los meses, cuales son estacionales (como la calefacción) y hay meses más altos y meses más bajos. Cuales son anuales (p.e. el IBI o el impuesto de circulación). Pensemos también en gastos que no son periódicos (una visita al taller, una ortodoncia.

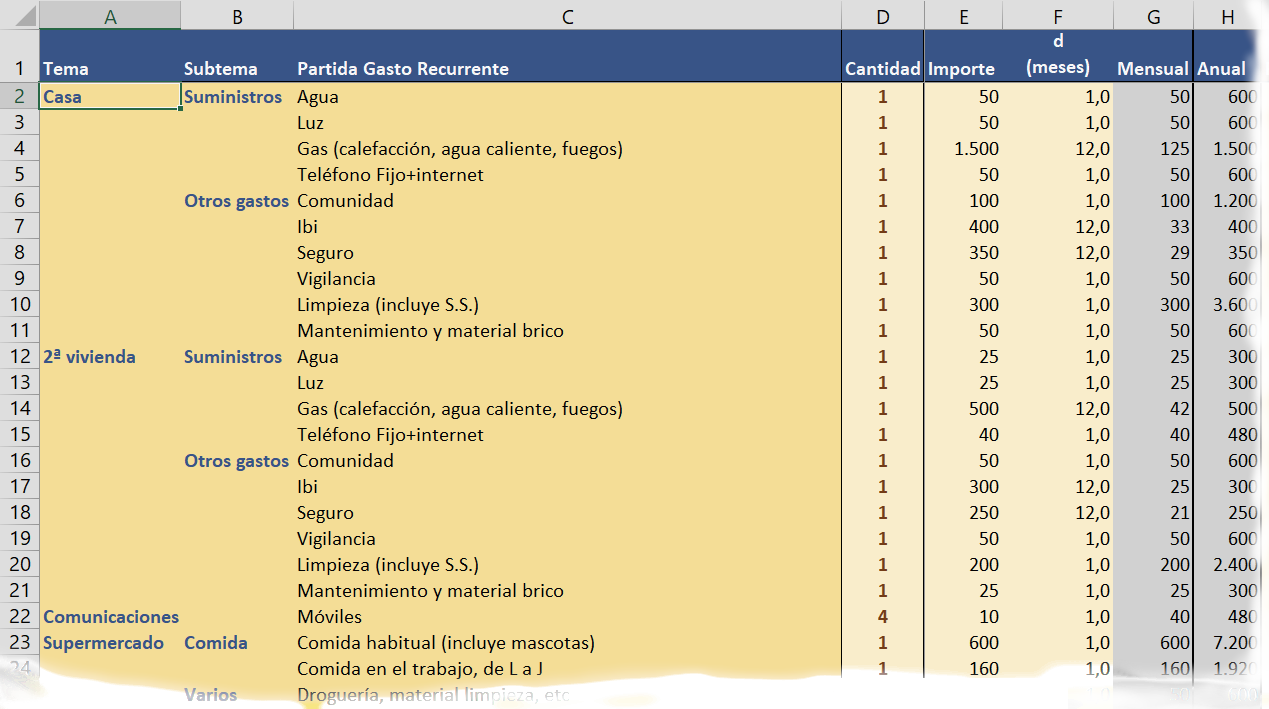

Para tener mejor visibilidad sobre los gastos, estructuremos esta lista de gastos, p.e. en Temas, Subtemas y Partidas (p.e. el gasto de Luz es un gasto de Utilities, dentro del tema gastos de la casa, el IBI es un gasto de tipo Otros, dentro del tema gastos de la casa, la gasolina es un gasto del Tema Desplazamientos).

Para hacer este ejercicio lo más completo posible (que no se nos olviden cosas), hazlo antes de mirar la plantilla. Si miras antes la plantilla, ésta te dará un marco de referencia que puede ser incompleto para tu caso, por eso es mejor que primero pienses en vacío, sin referencias externas.

2.- Obtención de información, el siguiente paso, ahora sí, es añadir información exterior : por un lado tienes la plantilla para que te dé ideas de tipos de gastos, para confirmar si los has tenido en cuenta; por otro lado, es el momento de tirar de extractos de tus cuentas, tarjetas, tickets de compra, etc, para recuperar qué gastos tienes registrados en los últimos meses (lo deseable es que recuperes al menos 1 año, para que se incluyan los gastos que sólo ocurren 1 vez al año, como p.e. el IBI. Una vez los recopiles y los organices y veas los importes, puedes ir metiéndolos en la plantilla, estructurándolos como sea más cómodo para tí (la estructura de gastos de la plantilla es solo una propuesta). La estructura dependerá también de cuales sean tus gastos (p.e. tienes o no 2ª vivienda, por tu situación o aficiones tienes un tipo de gastos que es especialmente significativo y te interesa desglosarlo).

Piensa si vas a dedicar una cantidad para dinero de bolsillo (en ese caso no controlarás p.e. cada café que te tomes, sino que tendrás una cantidad prefijada para esos pequeños gastos del mes), y si vas a apartar una cantidad fija para ahorro y previsión (p.e un plan de pensiones).

Mete el tipo de gasto, el importe y cada cuanto tiempo hacemos ese gasto (es un gasto mensual, o p.e. gastamos ese importe cada año). Si es un gasto que se repite p.e. para cada hijo, puedes meter que cantidad de elementos lo componen y la hoja hará la multiplicación. Para los gastos que son estacionales (p.e. la calefacción) mete el importe anual (en el seguimiento del presupuesto podremos indicar cuales son los meses de más y menos consumo).

NOTA: para no romper la estructura de la plantilla, no hagas cortar-pegar de una celda a otra. Sí puedes hacer copiar-pegar si lo necesitas.

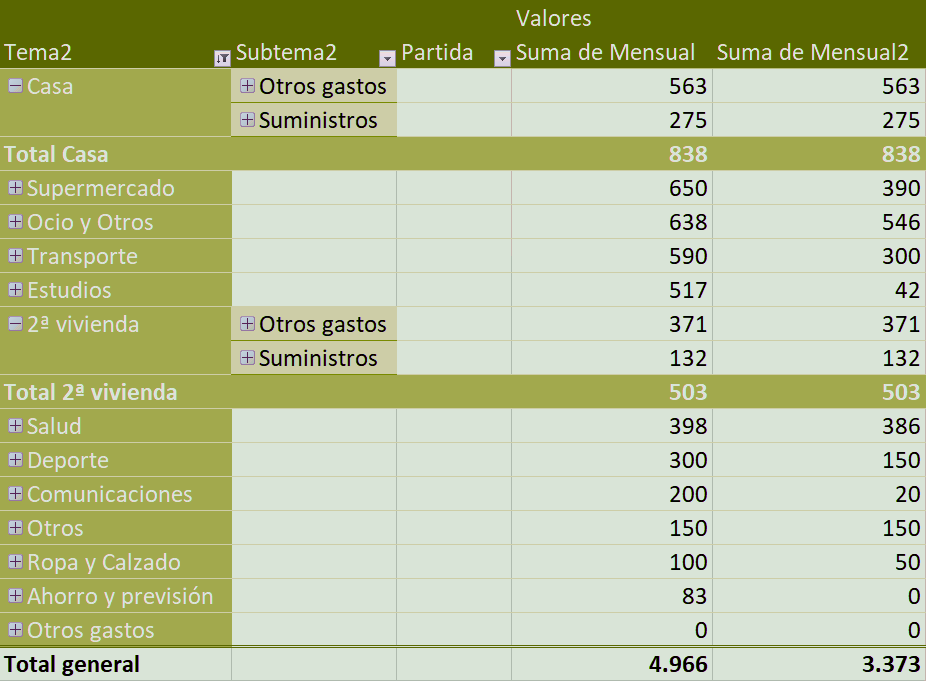

3.- Reflexión informada. Una vez hayas metido todos los gastos es conveniente mirarlos «desde arriba», para ver qué pinta tienen, cómo nos encaja la manera en que los hemos clasificado, y si nos estamos dejando algo importante. En la pestaña de análisis tienes un resumen de la información. Actualiza la información (pincha en la tabla, dale al botón de la derecha y elige la opción Actualizar) y mira cuánto se te va en cada tipo de gasto. Puedes desglosar los temas y subtemas dando al pequeño botón + (da a – para volver a ver la visión acumulada). Veras que en los números hay 2 columnas, la 1ª corresponde al periodo actual de tu vida la 2ª es para poder ver el nivel de gastos en una etapa posterior (está más pensado para la jubilación, para p.e. el momento en que tus hijos se van de casa). Para meter información de este 2º periodo, en la hoja de presupuesto rellena la columna I, indicando que porcentaje de los gastos actuales se mantiene en el 2º periodo (p.e. puedo dejar a 0% la partida gastos de estudios de los niños, o si voy a pasar de tener 2 coches a 1 sólo, puedo poner el 50%, o el 60% del gasto en gasolina).

4.-Ajuste. El resultado de gastos me encaja o me ha sorprendido?

Viene el momento de pensar, qué partidas son necesarias y qué partidas son susceptibles de ser eliminadas o reducidas? dentro de 5 años estos importes serán similares o estoy aprovechando un precio de oferta que me desaparece el año próximo? Es realista lo que me sale? Me lo puedo permitir teniendo en cuenta mi nivel de ingresos? He incluido un propósito de ahorro mensual? lo cumplo?

No hay respuestas incorrectas ni correctas, válidas para todos. Cada persona tiene una situación, unas posibilidades, unos hábitos, unos gustos,… Tienes que pensar por ti mismo, la comparación con la situación de otras persona puede llevarte a respuestas que no sean adecuadas para tu caso.

Con las respuestas a estas preguntas, puede que veamos necesario «apretarnos el cinturón», y elegir en qué partida aplicaremos los recortes. Priorízalas por necesidad, de la más necesaria a la más prescindible, y dentro de cada una marca el mínimo del que no debes bajar y que margen de maniobra le permites si hay posibilidades de aumentar.

Puede que por el contrario hayamos hecho el presupuesto siendo conservadores y veamos que el resultado nos deja holgura para recuperar partidas que ya habíamos recortado.

Un consejo: no sobrepases nunca lo que te puedas permitir, no pienses en préstamos o pagos aplazados, no vivas de prestado. Los préstamos se devuelven con interés, y si los números no te dan no tiene sentido que los empeores aún más con un préstamo. Si no tienes para pagar ahora, retrasa la compra hasta que hayas ahorrado lo suficiente. Deja los préstamos sólo para grandes gastos necesarios (p.e. la compra de una casa) que sea inviable pagar de golpe, pero que tengas la seguridad de poder cubrir en el tiempo (cuanto más corto mejor).

Ve ajustando el presupuesto hasta que llegues a uno que te deje satisfecho, que sea realista y que sea viable. Una vez lo tengas, mete el resultado en tu plantilla de Planificación Económica Familiar, volviendo a ajustar si no te gusta cómo se integra con el resto de aspectos que recoge la hoja.

5.- Contraste. Ya tenemos un presupuesto, pero no es más que un ejercicio en una hoja de cálculo. Para contrastar cómo de válido es, debemos hacerle seguimiento de cerca durante unos meses, p.e. los próximos 3 meses. Utilizar un presupuesto exige honestidad (no hacerte trampas) y una cierta dosis de disciplina (para ti para los miembros de la familia) a la hora de gastar y a la hora de registrar los gastos.

Para ello, recoge los tickets de cualquier compra y guárdalos en un frasco. Si tienes gastos si ticket, anótalos en un papel y mételos en el frasco. Debes concienciar al resto de miembros de tu familia para hacer lo mismo. Al acabar el mes vacía el frasco y anota cuánto dinero se te ha ido en cada una de las partidas del presupuesto. Añádele la información que pueda faltar del extracto de las tarjetas y cuentas bancarias.

De estos gastos, deja aparte los que correspondan a renovación de bienes o a gastos extraordinarios que tengas identificados (mas abajo veremos qué hacer con ellos).

Compara el resultado con lo que esperabas de tu presupuesto y piensa si debes hacer algún ajuste adicional.

Tras este contraste podrás tener más confianza en la validez de tu presupuesto. A partir de aquí, debes seguir haciendo seguimiento mensual, pero dejando los ajustes para un plazo más largo (p.e. una vez al año).

En la siguiente página te mostraremos cómo hacer seguimiento del presupuesto usando una plantilla que te facilite la labor.

Gastos extraordinarios

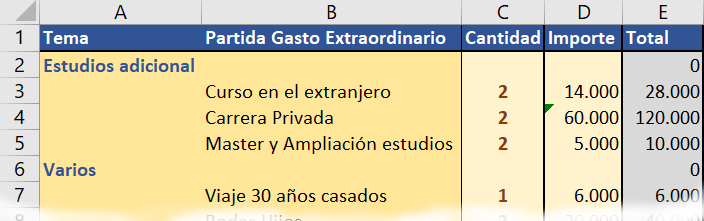

Presupuestar gastos extraordinarios es un ejercicio de visualización del futuro. Saquemos la bola de cristal y pensemos qué gastos, de una cierta relevancia, vamos a tener en algún año del futuro y para los que queramos reservar un dinero. El concepto de extraordinario es por oposición a recurrente, es decir es algo que va a ocurrir 1 única vez, o muy pocas veces en nuestras vida.

No incluimos gastos pequeños en este apartado, sino gastos que de no reservarles una partida nos van a romper la planificación económica. Ejemplo de estos gastos puede ser el pago de un master para nuestro hijos, la organización de su boda o la compra de una acción del campo de golf.

Son gastos en que podemos estimar un importe a reservar, y podemos o no estimar cuando ocurrirán (no es necesario saber cuándo).

Una vez los hayamos inventariado, no tenemos más que introducirlos en la plantilla, en la pestaña correspondiente.

A la hora de hacer la Planificación económica, hay que tener en cuenta que estos gastos se verán probablemente afectados por el IPC. En la plantillas de planificación debemos situar estos gastos extraordinarios en el tiempo (podemos cambiarlos luego de mes si vemos que la fecha no es adecuada).

Presupuesto de renovación de activos

Este apartado nos va a dar un poco de esfuerzo. Preparados, listos, vamos.

El objetivo es reservar cada año una partida de dinero (correspondiente a la amortización del activo), de manera que cuando haya que renovarlo dispongamos del dinero necesario (aproximadamente, no sabemos exactamente p.e qué modelo de lavadora sustituirá a la actual ni cuanto nos va a costar, pero si podemos hacernos una idea).

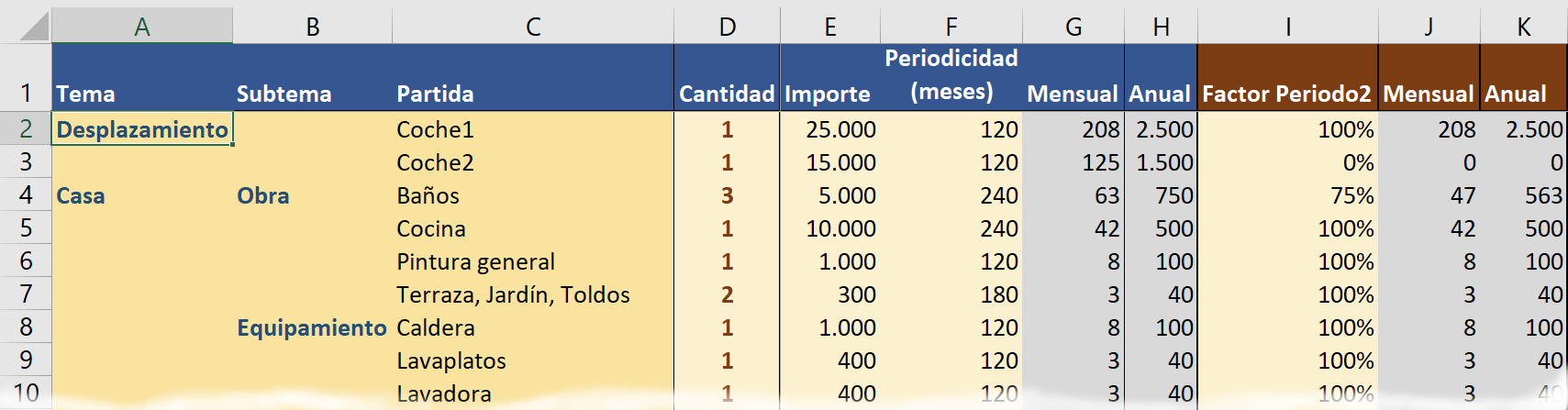

El primer paso es reflexionar y listar todos nuestros activos (nuestras posesiones, los objetos que tenemos y que son susceptibles de necesitar renovarse por deterioro con el tiempo o por dejar de ser válidos en unos años). Incluiremos aquí las cosas de un cierto valor y que generalmente nos acompañan por más de 1 año. Los objetos de poco valor o que hay que renovar dentro de cada año los habremos incluido en el presupuesto de gastos corrientes.

Pensemos a continuación cuantos meses/años nos debería durar (en media, habrá una lavadora que me dure 5 años, y otra 10, pero en media suelen durar, p.e. 8 años) y cuanto nos puede costar una nueva.

Una manera de hacerlo es recorrer ubicaciones, y dentro de cada una pensar que elementos tiene. Además añadiremos los vehículos y cualquier otro objeto que no se sitúe en una de nuestras ubicaciones. Pensemos no sólo en la renovación de objetos, sino también en la renovación de la propia ubicación (una obra, pintar las paredes, etc).

Cuando tengamos nuestra lista, la parte fácil va a ser meterla en la plantilla, estructurándolos para que nos sea más fácil visualizarlos y pensar. Pongamos la clasificación del objeto, el nº de ellos que tenemos, el importe de renovación de cada uno y cuánto suele durar.

La hoja permite, en la parte de la derecha, pensar en un 2º periodo de nuestra vida en el que algunos de estos elementos no sean ya necesarios (p.e. cuando nuestros hijos se vayan de casa) y por tanto no los renovaremos al completo eliminarlos poniendo 0% o reducir la cantidad/importe de alguno de ellos poniendo el % que corresponda entre 0% y 100%).

En la pestaña de análisis podemos ver un resumen de los importes que debemos reservar cada mes para estas renovaciones (en ambos periodos). Actualiza la tabla (pinchan do en ella, dando al botón derecho y seleccionando Actualizar).