La planificación económica familiar es una herramienta que te permite definir y analizar escenarios económicos en tu vida familiar, proyectando desde tu situación actual al futuro. Esos escenarios te permiten evaluar alternativas y tomar de una manera más informada algunas decisiones que pueden ser vitales para ti.

Todos hemos hecho alguna vez las cuentas de cuánto tengo, cuánto ingreso, cuánto gasto y con ello poder estimar cuando tendré suficiente para poder comprar no-sé-qué-objeto que me interesa, o cuándo podré hacer ese viaje que tanto me apetece.

Para hacer una buena planificación económica, es conveniente haber realizado antes un presupuesto, para poder proyectar adecuadamente las cifras al escenario futuro.

Las plantillas de planificación económica

En la sección de páginas Relacionadas te facilito 3 herramientas para que manejes tus escenarios económicos, desde una muy sencilla (del estilo de la que usaba a los 20 años), a una que te permite incluir y calcular escenarios con gastos tipo hipoteca (como la que usaba a los 30), u otra un poco más sofisticada que incluye conceptos de un escenario de jubilación (como la que he usado a los 50).

El acceso a las plantillas excel es gratuito. Puede que te interese incluir aspectos particulares de tu situación, hacer tu propia herramienta a partir de las ideas que hay en estas plantillas, o hacer cualquier otra modificación (p.e cambiar una dato base como p.e. una cancelación parcial de la hipoteca o un cambio de salario dentro de 3 años). Si ese es tu caso podrás conseguir la clave de desbloqueo haciéndote usuario Premium, o solicitar que hagamos esa adaptación por ti acudiendo a nuestros servicios.

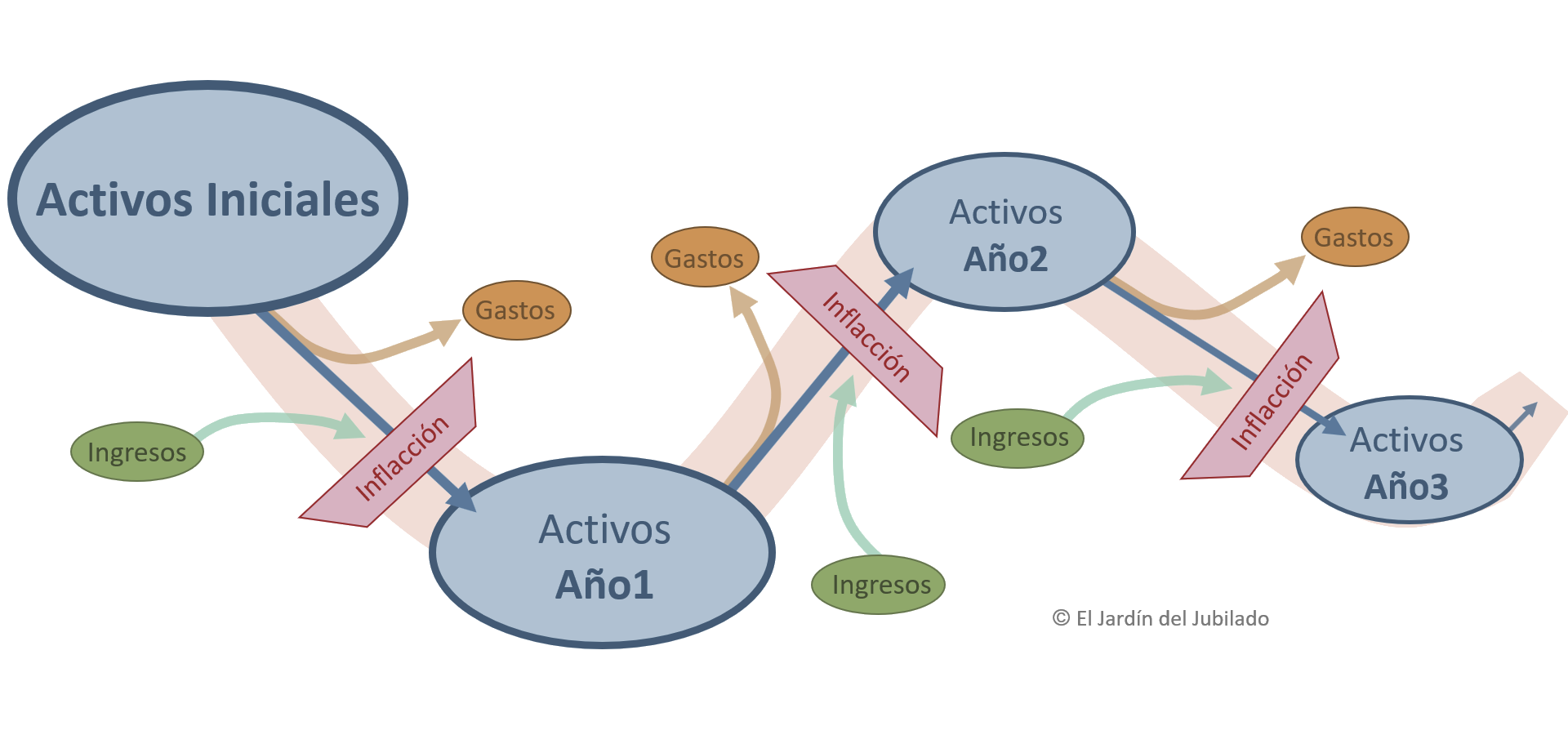

En todas las plantillas se marcan en amarillo las celdas que fijan la situación básica de partida y a partir de la cual se genera la proyección a futuro.

Se ha incluido en cada plantilla unas pequeñas instrucciones de uso. No dudes en consultarnos si tienes cualquier duda, identificas un error o tienes una sugerencia de mejora que piensas puedes ser útil a otros usuario del Jardín del Jubilado.

Planificación Sencilla

Esta es la plantilla más simple. Parte de tu situación actual, con el importe de tus ahorros, y se pueden indicar unos ingresos y unos gastos recurrentes. La plantilla permite introducir ingresos o gastos extraordinarios en cualquier mes, y muestra en cada mes cómo evolucionan los ahorros y cual es el aporte neto del mes a su evolución.

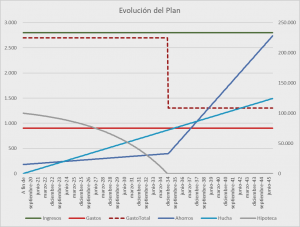

Se muestra en una gráfica cómo evolucionan en el tiempo cada uno de estos indicadores.

Planificación sencilla con Hipoteca

Esta plantilla parte de la anterior, pero se añade la opción de añadir información de una deuda (típicamente hipoteca) que se incremente con un porcentaje fijo y que vayamos a saldar con un capital constante.

A esta edad ya es conveniente empezar a pensar en el futuro, por lo que se ha añadido la posibilidad de fijar un importe de ahorro mensual, que puede ir destinado a un gran gasto como p.e. el coche, o preferiblemente a ahorrar para nuestra jubilación, sea en formato plan de pensiones o en otro tipo de inversión.

Como en el caso anterior se muestra una gráfica con la evolución de los principales indicadores.

Planificación para la Prejubilación

Esta plantilla está pensada específicamente para nuestros últimos años de trabajo, incluyendo un periodo de prejubilación y el de jubilación, con la pensión correspondiente. Esta plantilla admite incluir también información de nuestro cónyuge, especificando fechas de jubilación para cada uno de nosotros.

En esta plantilla estamos suponiendo que ya hemos cubierto la hipoteca de nuestra casa, y hemos llegado a constituir unos ahorros en previsión de nuestra necesidad para la jubilación..

A partir de este momento seguiremos trabajando durante un periodo de tiempo, percibiendo los ingresos correspondientes, y puede que dejemos de trabajar antes de llegar a la jubilación (prejubilación) o que trabajemos hasta jubilarnos. En el primer caso es probable que queramos complementar nuestra cotización a la Seguridad Social, para no perder importe de pensión en los últimos años, con un convenio con la Seguridad Social por el que somos nosotros los que pagamos para que haya cotización. Estas partidas están contempladas.

El presupuesto en que se basa este plan debe ser más completo, más fino que los anteriores, dado que a partir de él vamos a tomar decisiones que pueden no tener marcha atrás. Por este motivo en este plan, además de los gastos normales (gastos recurrentes y extraordinarios) se incluye la provisión de amortizaciones y el potencial gasto del convenio con la SS.

Se ha incluido en esta plantilla la posibilidad de que llegado un momento nuestro nivel de gastos varíe, generalmente a la baja cuando nuestros hijos se vayan de casa. Para ello se definen 2 periodos de gasto: uno desde el momento actual hasta una fecha que definimos en el plan, y otro con un nivel de gastos que puede ser distinto a partir de ese momento y hasta el final del plan.

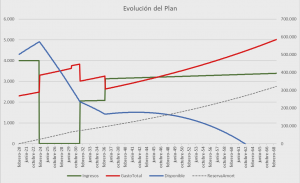

Se manejan 2 conceptos de almacenamiento de dinero: por un lado la caja o ahorros totales, es el dinero que realmente tenemos (generalmente en inversiones, depósitos, planes de pensiones), y por otro lado la reserva de amortizaciones (qué parte de este dinero esta provisionado para la renovación de nuestros activos). La diferencia entre ambas cantidades es el dinero que realmente tenemos disponible para nuestros gastos.

Cada vez que gastemos dinero para renovar un activo (por ejemplo, cambiamos de coche cuando el que tenemos ya está viejo), no tiraremos del dinero disponible, sino de la reserva de amortización, anotándolo en la columna correspondiente, y veremos en el plan cómo disminuyen nuestros ahorros, pero no el disponible para gasto.

El valor del dinero no es contante, sino que generalmente las cosas valen más cada año a causa de la inflacción, y por otro lado esperamos obtener una rentabilidad de nuestras inversiones (aunque no siempre será así, sobre todo si las miramos a corto plazo). Nuestra pensión también tendrá una revalorización (aunque es uno de los aspectos que políticamente está en discusión por los problemas de viabilidad del sistema de pensiones). Se deben configurar estos 3 aspectos, siendo conservador en todos ellos (estimar al alza la inflacción y a la baja la rentabilidad de las inversiones y la revalorización de la pensión).

Como en los casos anteriores, se muestra una gráfica con la evolución de los principales indicadores.

Seguimiento del Plan

Un plan no es más que una estimación de lo que va a ocurrir en el futuro y, por su importancia, es necesario hacerle un seguimiento por si fuera necesario hacerle ajustes.

Para hacer seguimiento debes revisar periódicamente (p.e. cada 2 ó 3 meses) las hipótesis que has hecho, y cual es la situación de tus ahorros, cual ha sido su rentabilidad, cómo ha evolucionado la inflacción, etc. Dado que la planificación parte de la elaboración de un presupuesto, el seguimiento de la planificación no vale de mucho si no haces en paralelo (preferiblemente todos los meses) seguimiento de tu presupuesto, sus ingresos, sus gastos y las hipótesis que hicimos en su día.

Para plasmar el seguimiento del plan económico, lo puedes hacer de 2 maneras: creando una nueva hoja para el nuevo escenario, que comienza en el momento de la revisión, o modificar en el plan original los parámetros revisados a partir del mes actual (dejando los meses anteriores como estaban).