{{CODE_IrPpto}}

{{CODE_IrElabPpto}}

Bien, ya hemos hecho el presupuesto.

Es más, hemos cogido el resultado y lo hemos metido en la plantilla de Planificación Económica Familiar, con lo que podemos ver una proyección de nuestros números al futuro.

Y ya está? ….No.

Un presupuesto (y una planificación económica) es algo vivo, dinámico.

Por qué? por varios posibles motivos:

-

- Porque no lo estemos cumpliendo, y por tanto las cifras que proyecta no reflejan la realidad.

- Porque cambian nuestros objetivos, y cosas que incluimos ya no las necesitamos o queremos, o queremos o necesitamos cosas nuevas.

- Porque cambia nuestra situación (cambian nuestro modelo de ingreso, cambian nuestros ahorros, cambia nuestra circunstancia familiar)

- Porque cambia el contexto en que vivimos y las circunstancias que nos envuelven (ya no se venden coches, sólo le alquilan; el precio de las lavadoras ha subido o bajado mucho por la circunstancia X o Y; hay un cambio en la ley de pensiones que nos afecta, etc).

Debemos hacer seguimiento del presupuesto periódicamente (es deseable hacerlo mensualmente, porque a plazo más largo es difícil conseguir toda la información y con ello el seguimiento es incompleto), y también de nuestra Planificación Económica Familiar (esta puede ser en periodos más largos, p.e. 1 o 2 veces al año, salvo que haya un cambio de presupuesto, en cuyo caso debemos actualizarla a continuación).

Cómo hacemos el seguimiento? Vamos a ver a continuación, por un lado cómo hacer el seguimiento mensual del presupuesto de gastos (corrientes), y por otro lado el seguimiento de las renovaciones y amortización de activos.

El seguimiento de gastos extraordinarios lo podemos realizar directamente en la planificación, donde en la columna de Gastos extraordinarios habremos situado cada uno con una fecha y un importe determinados, que podemos mover o modificar según varíen las necesidades o se vayan ejecutando.

Para el seguimiento de gastos y renovaciones utilizaremos la Plantilla de Seguimiento que puedes encontrar en la sección de páginas Relacionadas.

Seguimiento de gastos

Antes de iniciar el seguimiento debemos preparar la plantilla. Para comenzar bájate la plantilla (en la sección de páginas Relacionadas) y ve a la primera pestaña, de seguimiento de gastos.

Abre al mismo tiempo tu presupuesto de gastos. Copia de él las primeras 6 columnas (3 de estructura de gastos, la cantidad, el importe y la periodicidad del gasto) y pégalos en las columnas equivalentes de la plantilla de seguimiento. Verás que se recalcula el importe mensual y anual de cada partida.

NOTA: para no romper la estructura de la plantilla, no hagas cortar-pegar de una celda a otra. Sí puedes hacer copiar-pegar cuando lo necesites.

Ve a continuación a las columnas de la I a la U, porque en ellas vamos a hacer la distribución anual de cada gasto. La columna I corresponde al mes de enero, la columna J a febrero, y así hasta la T, que corresponde a diciembre. Luego veremos para que reservamos la columna U.

Qué es esto?

-

- Hay gastos que ocurren todos los meses, por importes similares (p.e. el gasto de comunidad). En este caso meteremos el texto «=1/12» en cada una de las 12 primeras celdas. Aparecerá el valor 8,3% que es la parte del coste anual que corresponde a cada mes. La suma de los 12 meses será el 100% de este gasto. La columna U la dejaremos vacía o pondremos un 0%.

- Hay otros gastos que son estacionales (p.e. la calefacción), hay meses en que el valor es más alto y meses en que es más bajo. Pon en cada uno de los 12 meses el % de gasto que estimas le corresponde, y deja la columna U vacía.

- Otros gastos ocurren puntualmente (p.e. el IBI, con 1 o 2 pagos al año). Pon en los meses que corresponda el 100% si es 1 pago, 50% si son 2, etc.

- Hay otros gastos de los que hemos presupuestado, que esperamos que no ocurran, pero que hemos introducido para poder cubrirlos en caso de necesidad (p.e. una avería del coche que deba pasar por taller). Generalmente para este tipo de gastos habremos puesto una estimación anual. En lugar de distribuir este presupuesto por los meses del año, vamos a poner el 100% en la columna U, reservándolo para caso de necesidad.

Si alguno de los gastos del presupuesto tiene una situación mixta, distribuyámoslo combinado las distintas opciones entre los 12 meses y la columna de reserva.

Es importante que la suma de los porcentajes de todas las columnas sea el 100% para cada gasto. Si nos equivocamos podremos ver un aviso de alerta en la columna V.

Con estos pasos ya tenemos la plantilla preparada para hacer el seguimiento.

Ahora, cada mes, debemos guardar todos los tickets o notas de gasto (lo mejor para no olvidarnos es hacerlo cada día, guardando la nota p.e. en un frasco).

Al acabar el mes las recuperaremos todas, junto con la información de los extractos bancarios y de tarjetas. Las ordenaremos y clasificaremos.

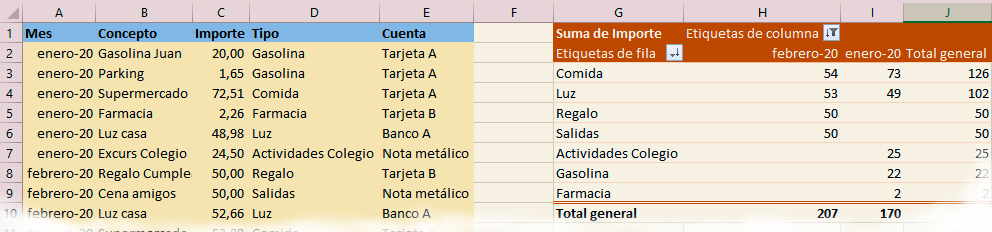

Para facilitar el trabajo podemos irlas incluyendo en la pestaña de Detalle de gastos mensuales, indicando el mes del gastos, de qué es el gasto, el importe y el tipo (la partida de presupuesto que le corresponde). Para nuestra facilidad a la hora de cuadrar las distintas fuentes de datos, se puede añadir también de dónde sale el dinero (extracto de cuenta bancaria, tarjeta o pago en metálico).

En la tabla de la derecha, una vez la actualicemos (pinchando sobre ella y dando al botón derecho y la opción Actualizar), podemos ver los gastos del mes por cada una de las partidas (acumulando en cada partida todos los gastos de ese tipo).

El siguiente paso es llevarnos la información de la tabla resumen a la hoja de seguimiento, en la columna AK (si es el mes de enero del primer año que hacemos seguimiento) y siguientes. Una vez hayamos metido el gasto que ha correspondiendo a cada partida, podremos ver debajo de la columna cuanto hemos gastado en el mes, cuanto le correspondía según la distribución que hemos hecho del presupuesto y la diferencia (cuánto hemos gastado de menos o de más).

Al lado de la tabla, a la derecha del mes de diciembre podremos ver cuanto llevamos gastado en el año de cada partida, cuánto era el presupuesto del año, y con ello, cuanto nos queda para lo que falta de año para cada partida.

Hasta aquí lo que hemos hecho es recopilar datos, ahora toca extraer información: cómo vamos? estamos gastando de más/de menos? el presupuesto que hicimos es correcto (aunque un mes hayamos gastado algo más o algo menos) o necesita un ajuste?

Seguimiento de renovaciones

Para hacer el seguimiento de las renovaciones y las amortizaciones de nuestros bienes utilizaremos la pestaña de Renovaciones de la plantilla.

Al igual que en el caso de los gastos, tenemos que hacer un trabajo previo de preparación de la plantilla.

En este caso vamos a tirar de la pestaña de renovaciones de nuestro presupuesto, pero en lugar de copiar y pegar directamente la información, vamos a hacer un trabajo previo de desglose de bienes. Por qué? porque para algunos de los bienes en que tenemos más de una unidad nos interesa hacer el seguimiento de cada elemento por separado (p.e. si en el inventario hemos puesto en una fila 2 coches, nos va a interesar en el seguimiento tener una fila para cada uno, dado que cada uno tendrá una fecha de compra y se renovarán en momentos distintos y por importes distintos).

Por tanto, nos llevaremos la información del presupuesto a una pestaña vacía en la que añadiremos una columna detrás de la columna de Cantidad, y llevaremos la información del presupuesto desglosando aquellos items en que nos interese hacerlo. Una vez tengamos la estructura que nos interesa seguir, pasaremos esta información a la hoja de seguimiento (columnas A a G).

Para acabar de preparar la hoja, sólo nos falta añadir por cada item su fecha de adquisición (aproximada si no conocemos la fecha exacta).

Veremos que en la columna O se muestra con colores y un porcentaje es estado de amortización de cada elemento (0% significa que lo acabamos de comprar, 100% que ya ha cumplido el tiempo de vida que le asignamos en el presupuesto). A la derecha de esta columna, en la P, veremos el importe amortizado (cuánto hemos «gastado» del item y por tanto esa cantidad la deberíamos tener ya ahorrada para que cuando el item llegue al 100% tengamos disponible el dinero para su renovación).

Un error común, incluso en empresas, es pensar que cuando un elemento llega al 100% de amortización es necesario cambiarlo. Esto, como es lógico, no es así, habrá elementos que ya no sean utilizables antes de llegar al 100% y por tanto hay que sustituirlos antes de tiempo, lo que implicará un sobrecoste (gasto extraordinario no planificado, amortización anticipada). Por el contrario habrá otros que al llegar al 100% estén en buen estado y podamos seguir utilizándolos unos años más (esto nos producirá un ahorro en nuestra planificación global dado que ya hemos apartado el dinero necesario para renovarlo y los años siguientes no necesitamos reservar más dinero para este elemento).

{{CODE_IrPpto}}

{{CODE_IrElabPpto}}